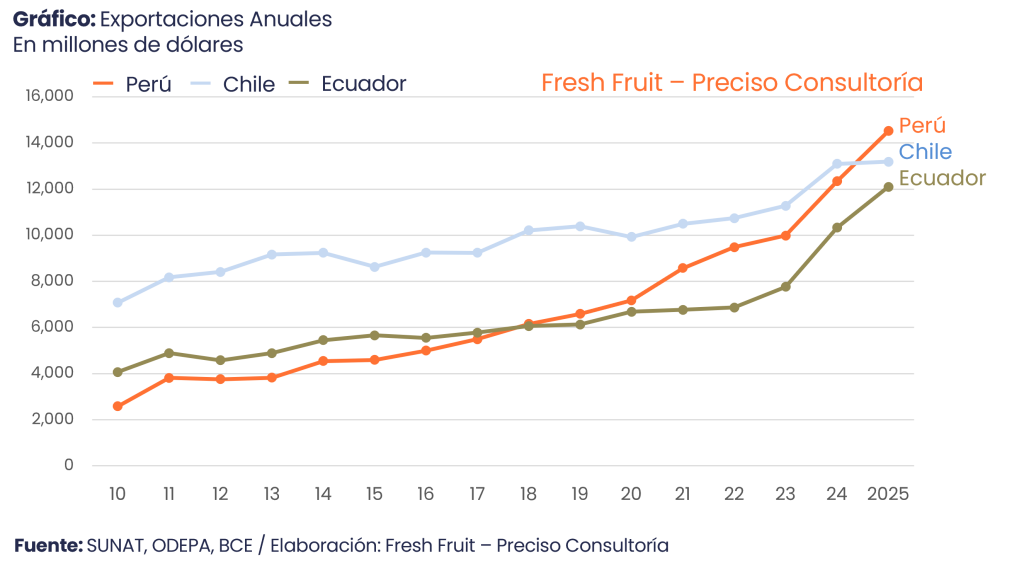

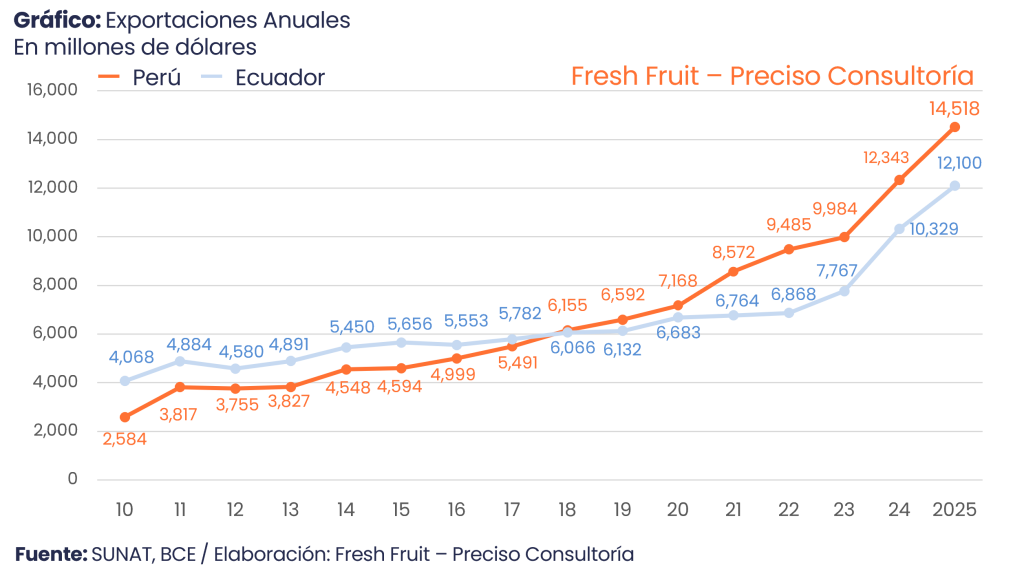

Ecuador cerró 2025 con US$ 12,100 millones (+17%) en exportaciones agro, frente a US$ 10,329 millones en 2024. En volumen, el avance fue menor: de 8.23 a 8.84 millones de toneladas (+7%). La diferencia la explica el precio promedio, que subió de US$ 1.26/kg a US$ 1.37/kg (+9%). Es un perfil típico de un año donde el mercado “paga mejor” y/o la canasta desplaza peso hacia rubros de mayor valor unitario. No es un matiz: define el tipo de crecimiento y el tipo de riesgo.

La estacionalidad del precio refuerza la lectura. En 2025, el precio marcó picos de US$ 1.54/kg (enero, febrero y noviembre) y un piso de US$ 1.19/kg (abril). La brecha no es menor para un negocio intensivo en logística: cuando el rango entre meses es amplio, el resultado anual depende tanto de volumen como de colocación comercial, cumplimiento y calidad. En un país donde la canasta está concentrada, esa sensibilidad se amplifica.

En comercio exterior, los totales anuales suelen dominar la conversación. Pero el análisis que sirve —el que permite anticipar márgenes, vulnerabilidades y agenda de competitividad— empieza en otro lugar: la composición. Qué productos sostienen el valor, cuánta exposición existe a un precio internacional dominante y qué parte del resultado depende de ejecución logística y comercial en semanas críticas. Con esa lente, Ecuador y Perú representan dos formas distintas de “hacer agroexportación” en Sudamérica. En 2025, ambos mostraron dinamismo, pero con motores y riesgos de naturaleza diferente.

Productos en Ecuador: dos pilares que ordenan el año

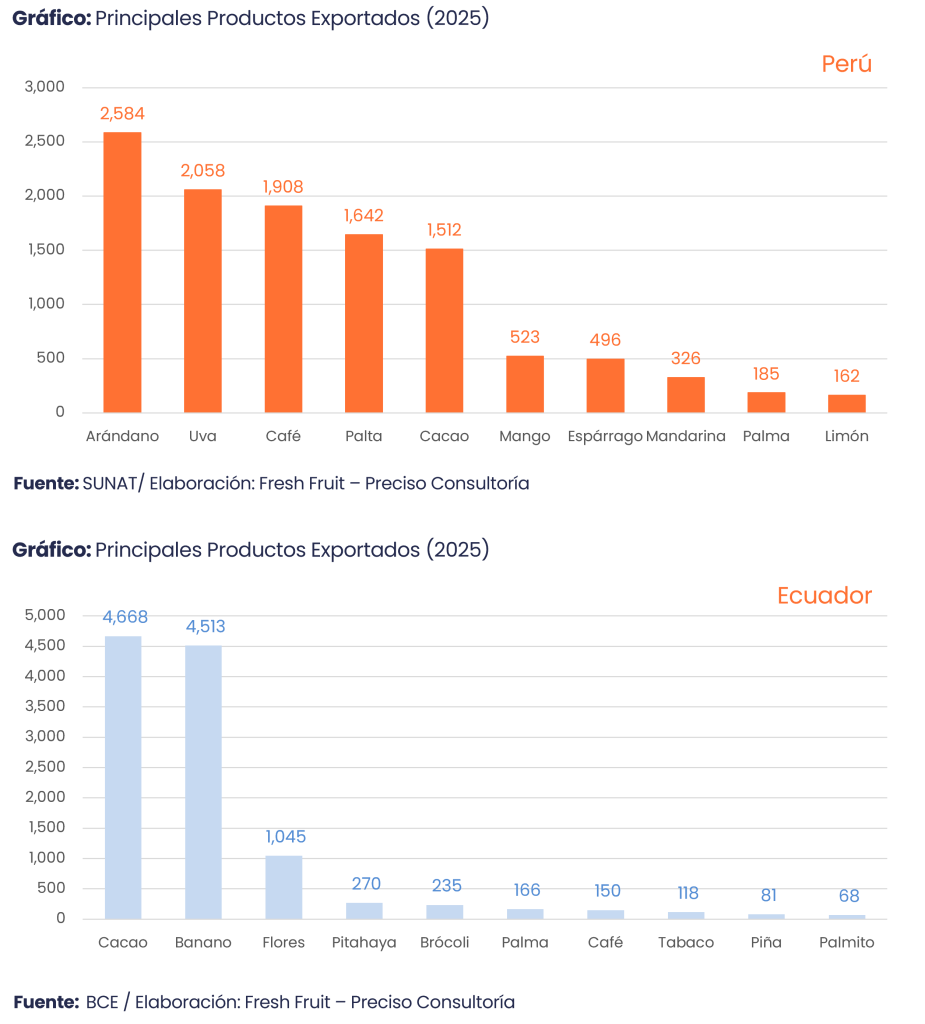

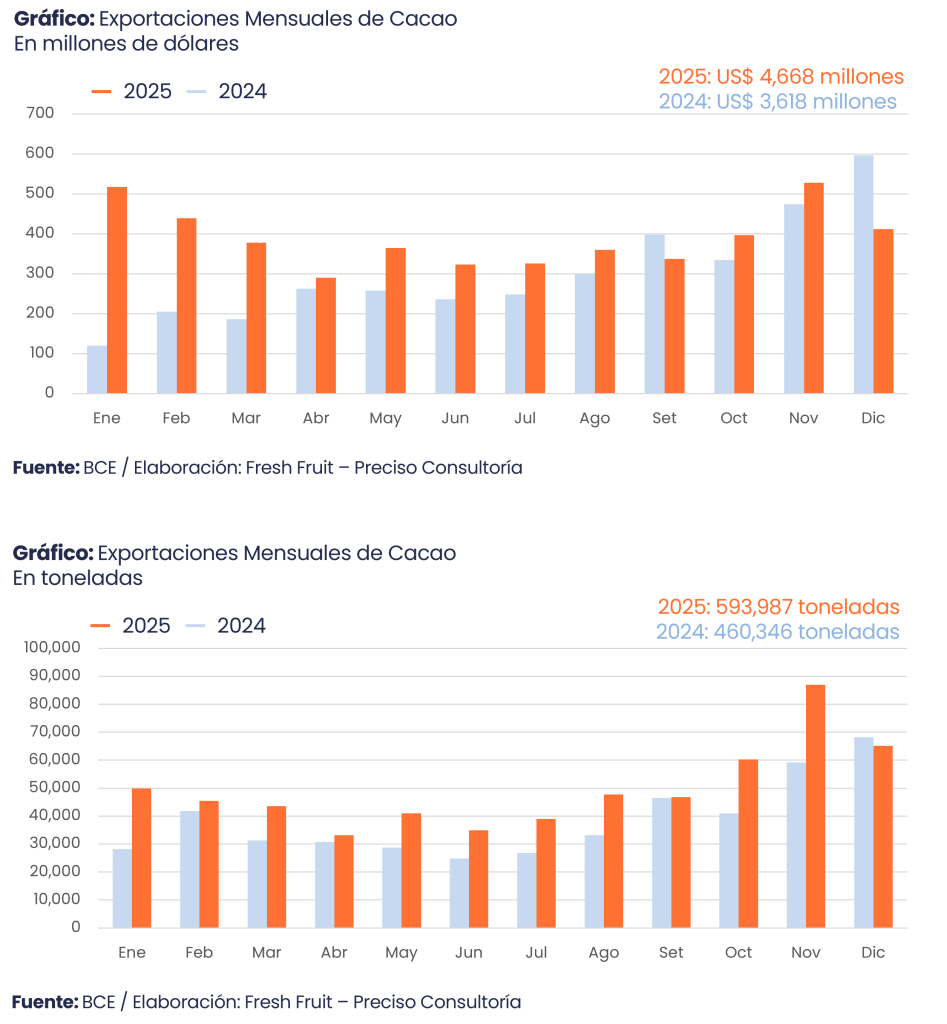

En 2025, la canasta ecuatoriana se organiza con una claridad poco frecuente en la región. El cacao sumó US$ 4,668 millones (39% del total) y el banano, US$ 4,513 millones (37%). En conjunto, explican 76% del valor exportado. El tercer rubro es flores, con US$ 1,045 millones (9%). Es decir, el top 3 concentra 85% del total. Esta arquitectura define la interpretación del año: en Ecuador, comprender el comportamiento del cacao y el funcionamiento logístico del banano suele explicar gran parte del agregado.

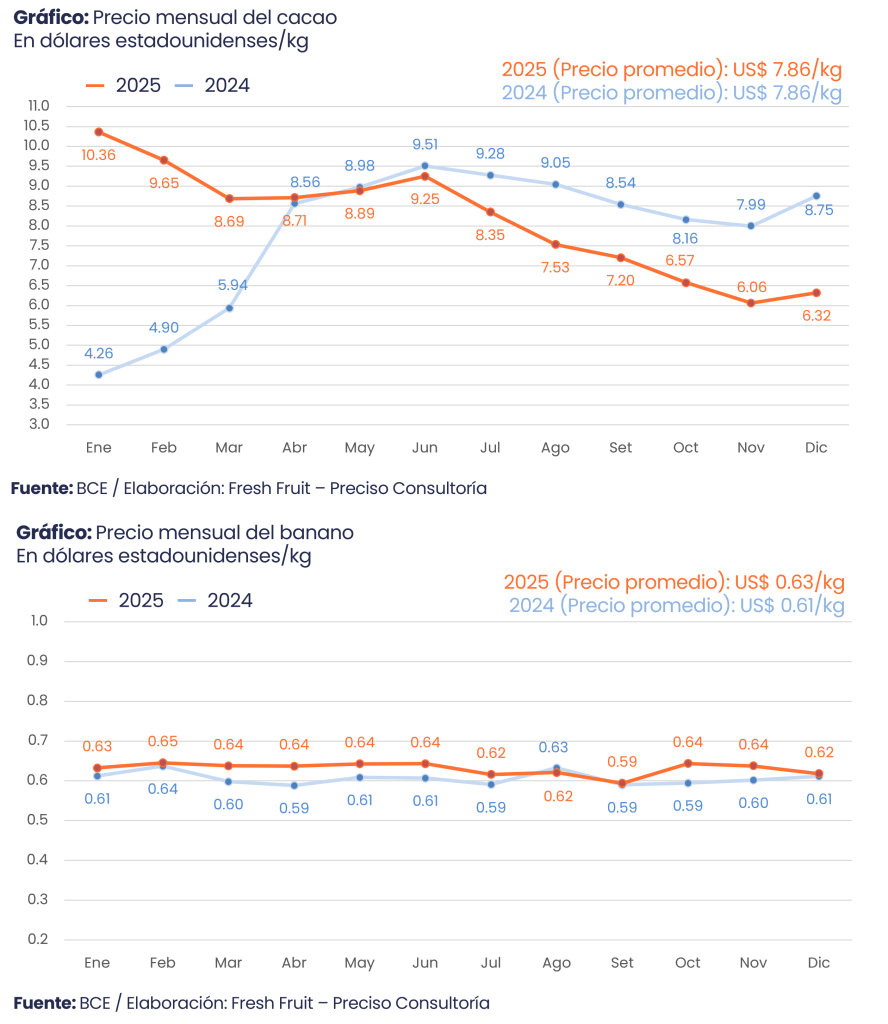

Detrás de esa concentración hay una dualidad operativa que importa para cualquier lectura económica. El banano sostiene el volumen: en 2025 concentró 7.15 millones de toneladas (alrededor de 81% del peso neto del portafolio), pero con un precio bajo, de US$ 0.63/kg. El cacao, en cambio, con 593 mil toneladas (menos de 7% del peso), aporta casi el mismo valor que el banano gracias a un precio muy superior (US$ 7.86/kg). En términos simples: el banano sostiene el volumen exportado y genera una logística profesional; el cacao concentra la generación de valor. Esta diferencia explica por qué el promedio país (US$ 1.37/kg) está anclado por el banano, mientras que el ciclo del cacao puede cambiar el tono del año completo.

El tercer bloque y la segunda línea de exportación

El tercer componente, flores, tiene un rol cualitativo además de cuantitativo. Con US$ 5.67/kg en 2025, flores es un producto de alto valor que exige consistencia de calidad, estándares y logística. Su crecimiento en valor fue moderado (de US$ 1,016 millones en 2024 a US$ 1,045 millones en 2025), lo que sugiere estabilidad más que expansión. Aun así, su presencia a escala de mil millones de dólares funciona como señal de sofisticación: no es una línea “marginal”, es un bloque que exige disciplina operativa.

Luego aparece una segunda línea de productos que, sumados, amplían mercados y ayudan a amortiguar shocks puntuales, pero todavía no reconfiguran el modelo. En 2025 destacan pitahaya (US$ 270 millones), brócoli (US$ 235 millones), palma (US$ 166 millones), café (US$ 150 millones) y tabaco (US$ 118 millones). Son rubros relevantes, con dinámica propia, pero sin la escala necesaria para reducir la dependencia estructural de los dos pilares.

Dentro de esa segunda línea hay señales importantes que resaltar. La pitahaya creció de US$ 206 millones a US$ 270 millones y mejoró su precio de US$ 3.50/kg a US$ 4.21/kg: es un crecimiento con componente de precio y posicionamiento. El brócoli avanzó de US$ 204 millones a US$ 235 millones, con un precio en torno a US$ 2.01/kg. El café muestra otra lógica: menor volumen, pero precio más alto (de US$ 9.82/kg a US$ 11.50/kg), típico de un rubro donde el año puede depender más del mercado que del tonelaje. El tabaco, por su parte, mantiene un precio muy elevado (US$ 21.52/kg), pero con escala pequeña: suma sofisticación, no masa.

También hay rubros que retroceden y ayudan a leer el año: el arroz cae de US$ 48 millones a US$ 31 millones, con deterioro de precio; el azúcar baja de US$ 21 millones a US$ 12 millones; y el palmito retrocede de US$ 79 millones a US$ 68 millones. No determinan el agregado, pero muestran que la segunda línea no se mueve en bloque: hay productos que ganan espacio y otros que pierden tracción.

El crecimiento 2025 tuvo un protagonista: cacao

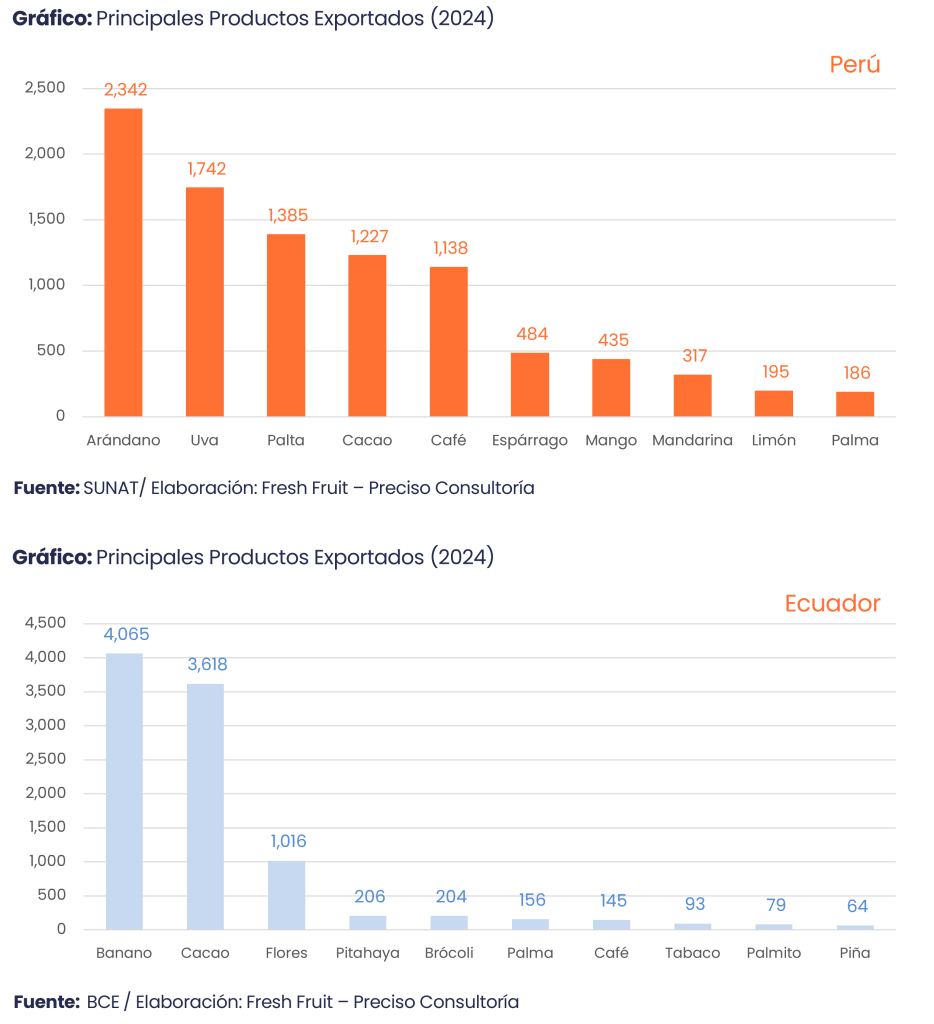

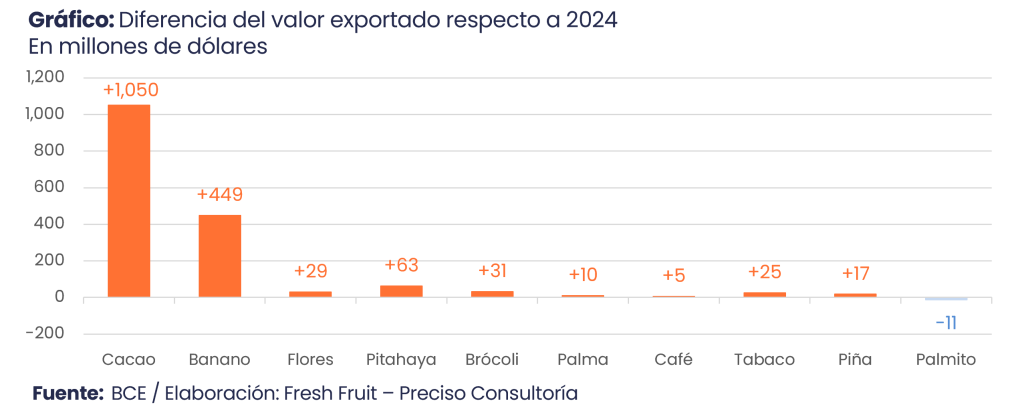

El salto de las agroexportaciones de Ecuador entre 2024 y 2025 representó unos US$ 1,771 millones. De ese incremento, 59% se debe al cacao, que aportó +US$ 1,050 millones (de US$ 3,618 a US$ 4,668 millones), es decir, cerca de seis de cada diez dólares del crecimiento anual. El banano sumó +US$ 449 millones (de US$ 4,065 a US$ 4,513 millones), alrededor de un cuarto del aumento. Solo estos dos rubros explican 85% del crecimiento en valor.

Hay una implicancia inmediata: el país puede tener un año extraordinario con un shock favorable en cacao —por precio y/o por volumen— sin necesidad de que toda la canasta acelere. La contracara es que el desempeño agregado se vuelve más sensible a ese mismo ciclo en sentido inverso.

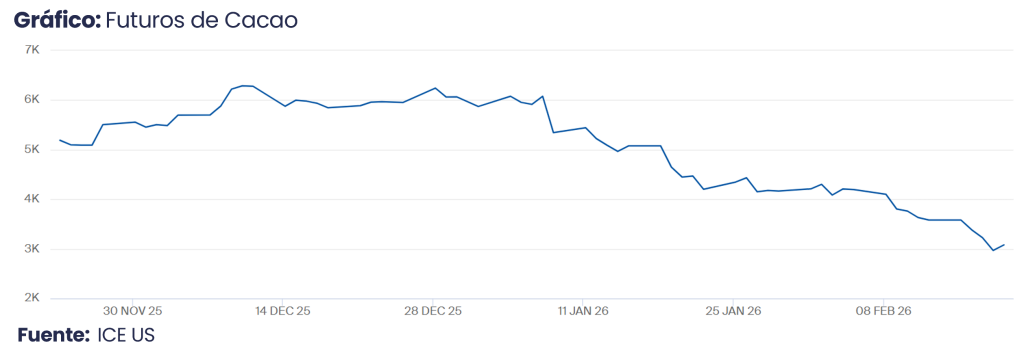

Sin embargo, esa reversión ya se refleja en el mercado. En las últimas semanas, los futuros de cacao han profundizado la corrección, presionados por mayor oferta, demanda más débil y un reajuste en los incentivos en África Occidental: Ghana recortó cerca de 30% el precio oficial pagado al productor, y Costa de Marfil evalúa una medida similar, en un contexto de caída marcada de las cotizaciones. A ello se suma el aumento de inventarios: los stocks monitoreados por ICE (mercado de futuros del cacao) alcanzaron 2.03 millones de sacos el martes pasado, su máximo en cinco meses. En la misma línea, la ICCO (Organización Internacional del Cacao) reportó en enero que las existencias mundiales aumentaron 4.2% interanual, hasta 1.1 millones de toneladas.

Otro componente que pesa en las expectativas de los precios internacionales es el clima: actualmente, las condiciones de cultivo favorables en África Occidental elevan la probabilidad de una cosecha más sólida en el tramo febrero–marzo en Costa de Marfil y Ghana, lo que mantiene presión bajista adicional sobre los precios.

En ese marco, el contrato de referencia del cacao en ICE US (Nueva York) ya opera en el rango de US$ 3,300–US$ 3,100/tonelada, con registros recientes incluso por debajo de US$ 3,000, en mínimos de más de dos años y medio. Por nivel, el mercado ha vuelto a rangos comparables a los de junio de 2023, muy lejos de los máximos del ciclo: US$ 12,809/tonelada en diciembre de 2024 y US$ 11,885/tonelada en enero de 2025.

Destinos: EE. UU. como ancla y Europa como plataforma

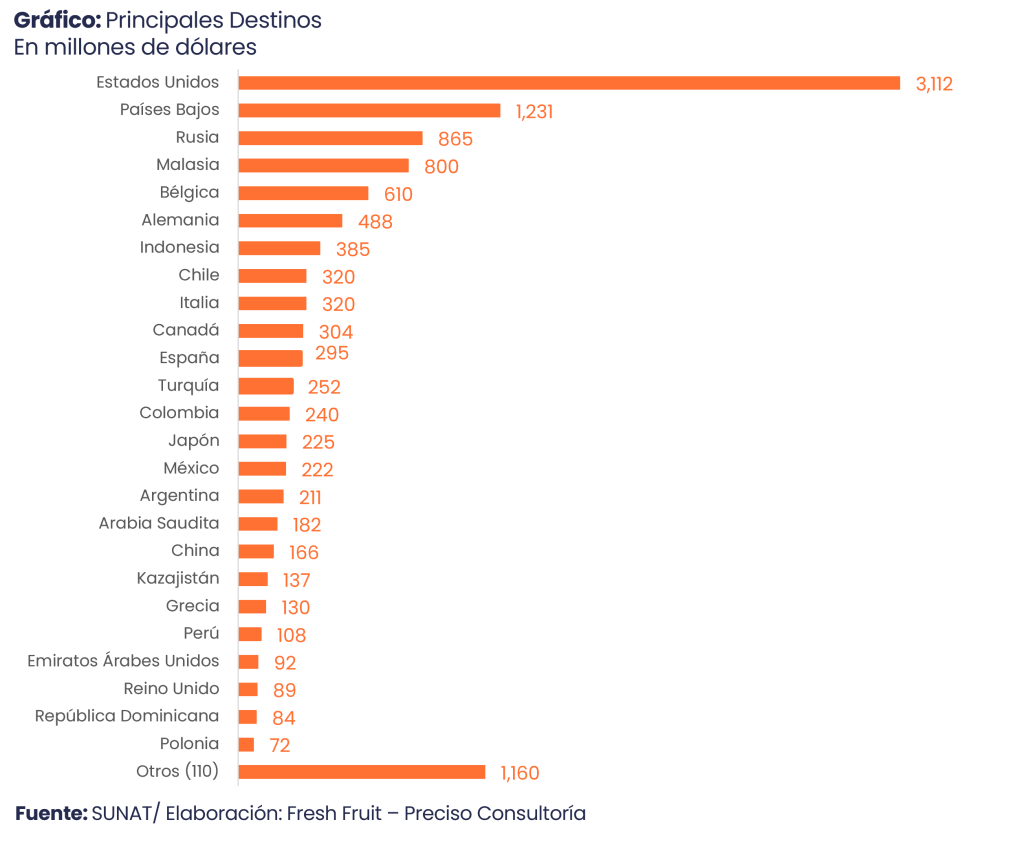

La geografía comercial refuerza la concentración: Estados Unidos absorbió US$ 3,112 millones (26% del total) y Países Bajos sumó US$ 1,231 millones (10%). Detrás aparecen Rusia (US$ 865 millones), Malasia (US$ 800 millones) y Bélgica (US$ 610 millones). Con ello, el top 5 elevó su peso de 48% a 55% de las agroexportaciones anuales.

La composición de la canasta ayuda a entender el patrón. Cuando el banano asegura escala y el cacao concentra el valor, el comercio tiende a privilegiar mercados profundos y rutas consolidadas: continuidad logística, compradores recurrentes y capacidad para absorber volumen con regularidad. No sorprende, entonces, que en cuatro de los cinco principales destinos el cacao sea el producto líder; la excepción es Rusia, donde predomina el banano. La magnitud del cacao se ve con claridad en Estados Unidos, donde se duplicó con creces, de US$ 541 millones a US$ 1,167 millones.

Perú: un portafolio de campañas y un riesgo más operativo

Si Ecuador es un modelo de pilares, Perú se parece más a un modelo de portafolio. En 2025, su top de productos está liderado por arándano (US$ 2,584 millones) y uva (US$ 2,058 millones), seguidos por café (US$ 1,908 millones), palta (US$ 1,642 millones) y cacao (US$ 1,512 millones). Detrás aparecen mango (US$ 523 millones), espárrago (US$ 496 millones), mandarina (US$ 326 millones), palma (US$ 185 millones) y limón (US$ 162 millones). El conjunto sugiere una estructura con varios productos grandes en paralelo y, además, con un peso relevante de frutas de campaña, donde el desempeño se define en ventanas comerciales. Eso cambia la naturaleza del riesgo: la diversificación reduce la dependencia de un único precio internacional, pero aumenta la dependencia de la ejecución.

El contraste se ve aún mejor en la comparación con 2024. Arándano, uva, palta y cacao crecen, pero el movimiento más visible es el del cacao y el café; el primero pasa de US$ 1,239 millones a US$ 1,512 millones, y el segundo de US$ 1,138 millones a US$ 1,908 millones (2025), reordenando el top 5.

Este tipo de recomposición es propio de un portafolio: el agregado no descansa en un solo motor, sino en varios, y los cambios internos forman parte del ciclo anual. Perú, al igual que Ecuador, se benefició del efecto precio del cacao; y, en el caso del café, se observó un impulso similar al de Colombia. Sin embargo, hacia fines de 2025 y en los primeros meses de 2026 se consolidan señales de normalización de precios, lo que vuelve a poner el foco en lo estructural: productividad, diversificación y capacidad comercial.

Agenda 2026: el modelo define el riesgo

La conclusión útil no es que un modelo agroexportador sea mejor que el otro, sino que cada modelo impone una agenda distinta. Ecuador creció porque el cacao empujó valor en una canasta concentrada; Perú creció y se reordenó por la dinámica de diversificación de productos.

Ecuador funciona como una estructura de especialización por pilares. Su fortaleza es la claridad: el país puede capturar grandes saltos de valor cuando el cacao está en ciclo favorable y sostener continuidad con banano. Su vulnerabilidad también es clara: alta sensibilidad a shocks en los productos que superan los US$ 1,000 millones. La agenda de 2026, por tanto, tiende a concentrarse en tres frentes: logística del banano, gestión de la normalización del cacao (precio, oferta y márgenes) y capacidad de ampliar la transformación del cacao sin tensionar capital de trabajo y ejecución industrial.