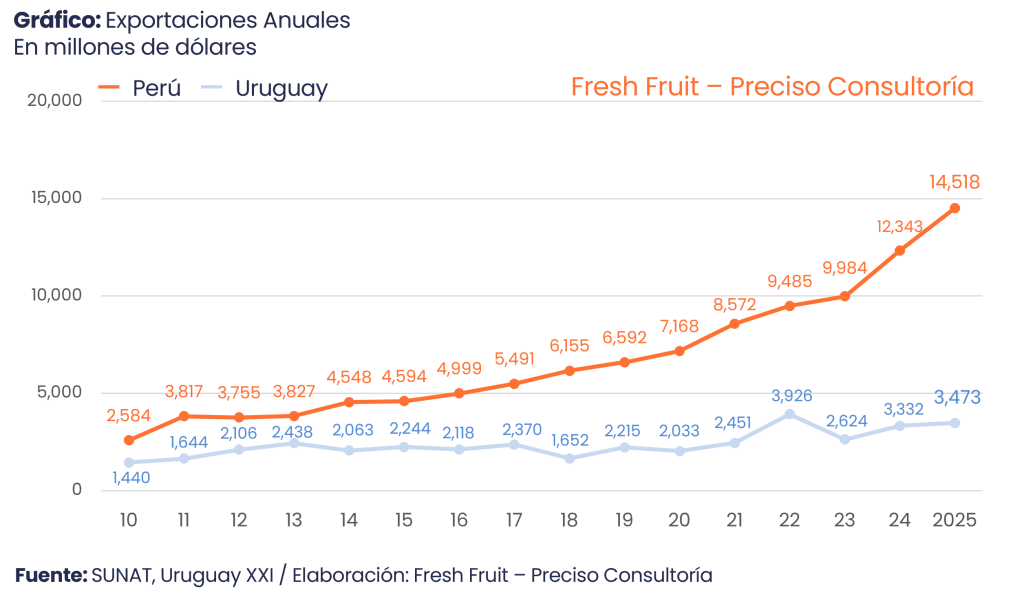

Uruguay cerró 2025 con exportaciones por US$ 3,473 millones, por encima de los US$ 3,332 millones de 2024. El avance fue moderado (+4.2%) y responde a la propia estructura de la canasta: el resultado anual descansa en pocos productos de gran escala y, cuando algunos corrigen, el total avanza, pero sin saltos. En términos físicos, los envíos sumaron 7.32 millones de toneladas (+11%), mientras el precio promedio se ubicó en US$ 0.48/kg (-6%).

Un rasgo estructural: la soya define el año desde 2012

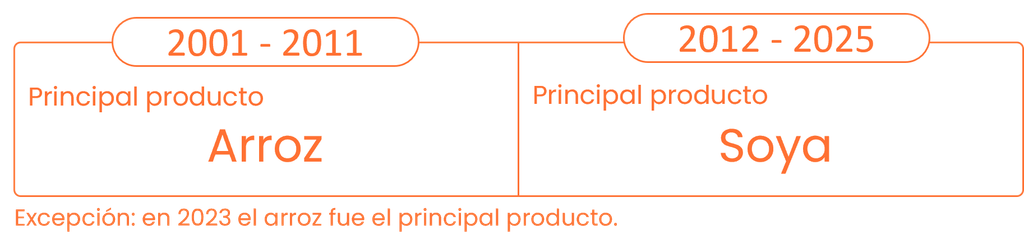

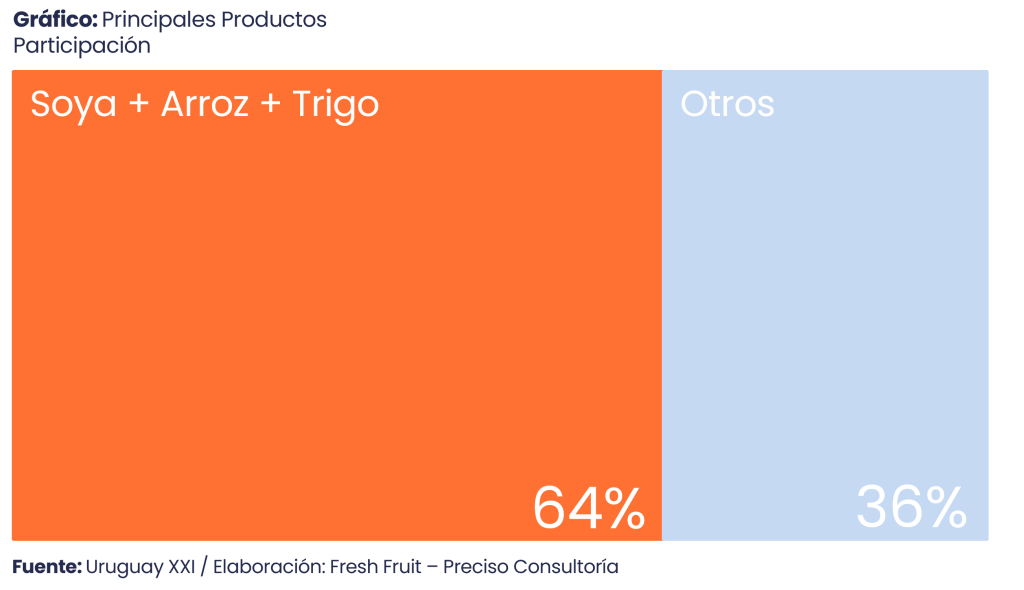

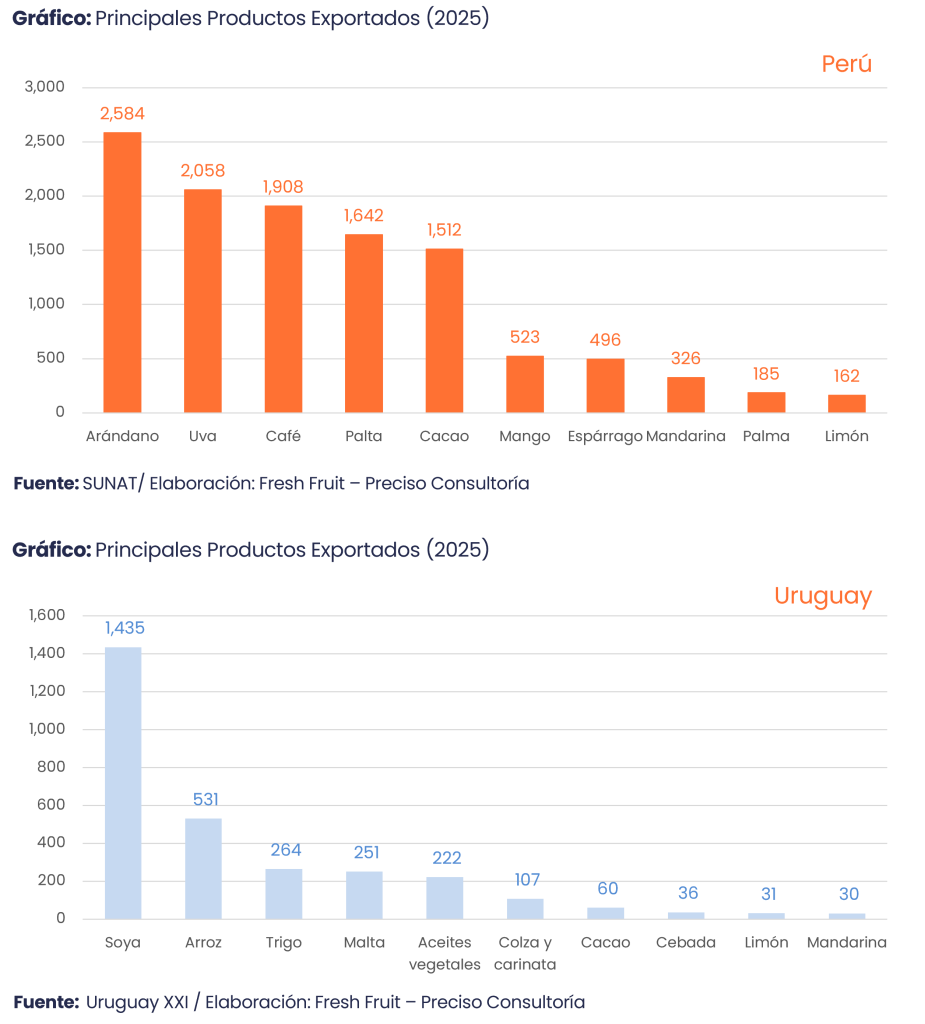

El rasgo estructural es claro. La soya representa 41% del total y sigue siendo el producto que define el año. No es un liderazgo reciente: desde 2012 la soya es el principal rubro de la canasta. Antes de ese quiebre, el producto dominante era el arroz, lo que marcó un cambio de especialización dentro del núcleo agroexportador. En 2025, esa concentración se mantiene e incluso se intensifica: soya, arroz y trigo explican 64% del total (frente a 62% en 2024). En la práctica, esto implica que el resultado exportador de Uruguay depende más del ciclo de esos tres productos que de una canasta diversificada de productos medianos.

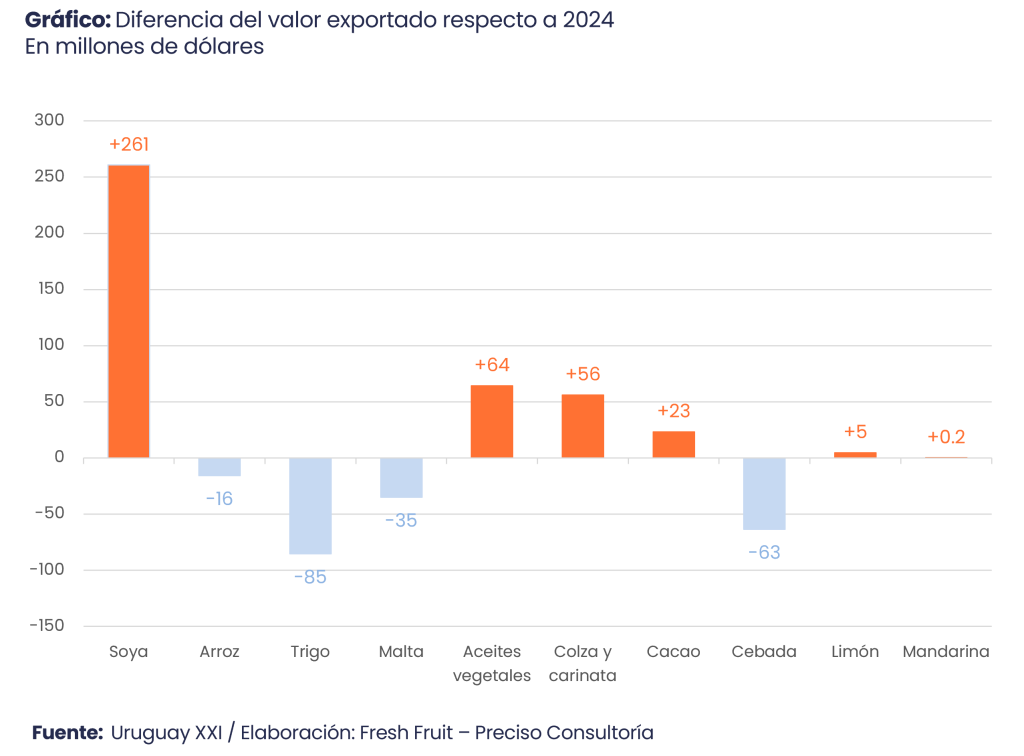

Dentro de 2025, el motor es inequívoco. La soya pasa de US$ 1,175 millones en 2024 a US$ 1,435 millones en 2025, un aumento de 22% que agrega alrededor de US$ 261 millones. Por tamaño, ese incremento explica el crecimiento neto del país en el año; el resto del balance se entiende como compensación entre productos que caen y productos que suben. Esta centralidad tiene una implicancia económica directa: con una canasta donde un solo commodity explica más de cuatro décimas del total, el ciclo anual tiende a ser menos “promedio” y más dependiente de eventos —rendimientos, precios y condiciones comerciales— que se transmiten rápidamente al valor exportado.

Lo que restó: cereales y menor tracción industrial

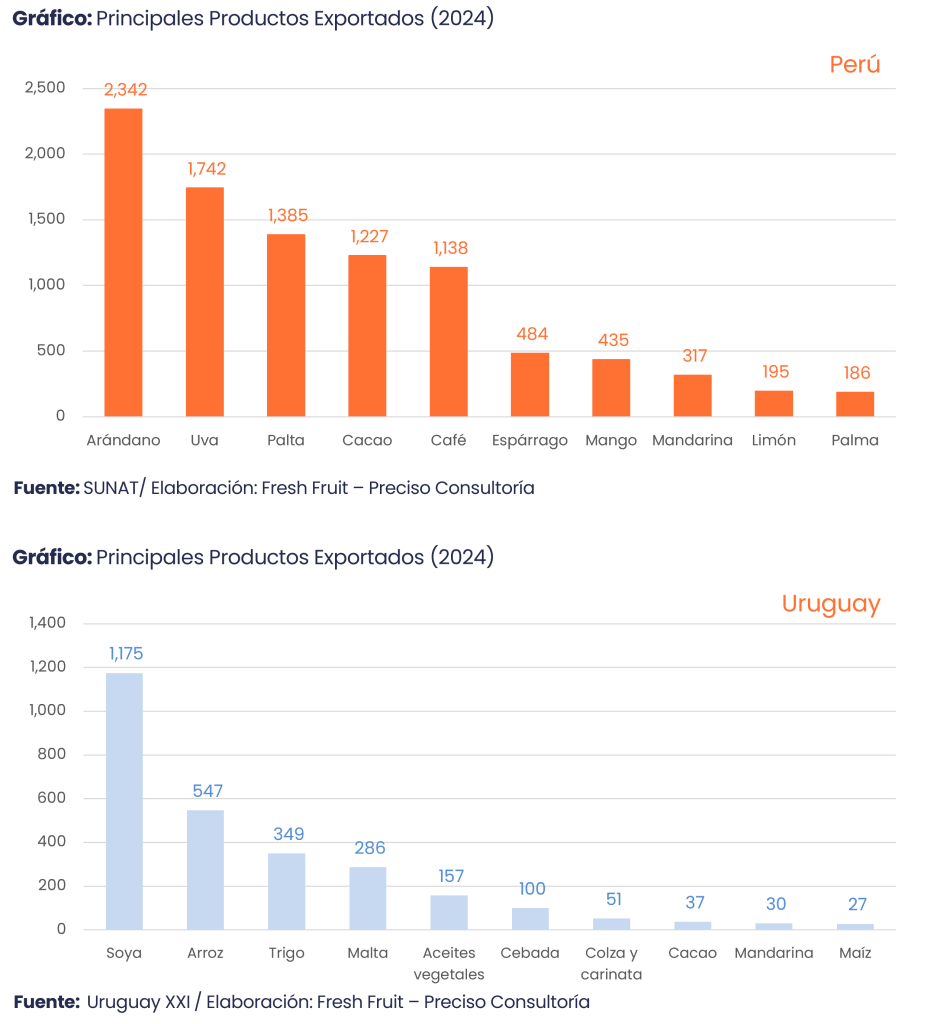

Esa lógica se ve cuando se observa el bloque que restó en 2025. El trigo cae de US$ 349 millones a US$ 264 millones (-24%, -US$ 85 millones). La caída más fuerte está en cebada sin procesar, que baja de US$ 100 millones a US$ 36 millones (-64%, -US$ 63 millones). En un año donde el total crece solo US$ 141 millones, esas dos correcciones por sí solas absorben una parte importante del impulso que genera la soya. A esto se suma el retroceso de malta, de US$ 286 millones a US$ 251 millones (-12%, -US$ 35 millones), lo que sugiere menor tracción en una línea industrial históricamente relevante dentro del perfil exportador. El arroz también cae ligeramente, de US$ 547 millones a US$ 531 millones (-3%, -US$ 16 millones). El mensaje es simple: el país crece, pero con una dinámica interna donde los productos grandes se mueven en direcciones distintas, y eso aplana el resultado agregado.

Señales fuera del núcleo: aceites vegetales y otros productos

Al mismo tiempo, 2025 deja una señal interesante fuera del núcleo tradicional. Hay un avance visible en productos asociados a transformación y en alternativas dentro del bloque oleaginoso. Los aceites vegetales suben de US$ 157 millones a US$ 222 millones (+41%, +US$ 64 millones). Colza y carinata se duplica, de US$ 51 millones a US$ 107 millones (+109%, +US$ 56 millones). También crece cacao y sus preparaciones, de US$ 37 millones a US$ 60 millones (+63%, +US$ 23 millones). Este bloque todavía es pequeño frente a la soya, pero importa por su naturaleza: no depende únicamente del ciclo del grano, sino de encadenamientos industriales, abastecimiento y demanda más segmentada. Si estos rubros sostienen continuidad, pueden convertirse en un amortiguador parcial cuando el commodity principal entre en una fase menos favorable, aunque hoy aún no tienen escala para cambiar la arquitectura del portafolio.

Mercados: eje China–Brasil y diversificación en construcción

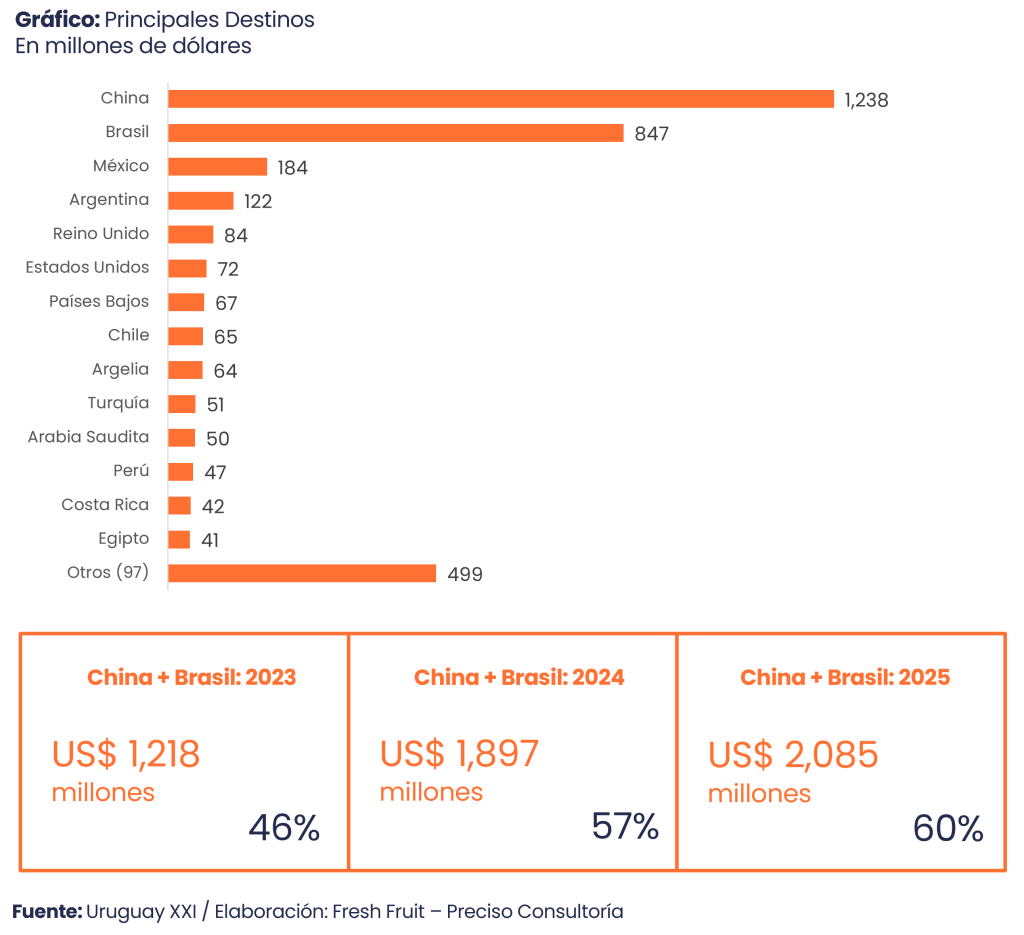

Por el lado de mercados, la historia es consistente con la estructura de la canasta: alta concentración, con diversificación ganando espacio gradualmente. China sube de US$ 960 millones a US$ 1,238 millones (+29%) y pasa a explicar 36% del total exportado en 2025. Lo relevante no es solo el tamaño, sino la composición: casi todo lo que Uruguay le vende a China es soya; en términos de valor, la soya representa 99% de ese flujo. Es decir, el principal destino del país está prácticamente atado al desempeño de un solo producto.

Brasil muestra el movimiento contrario. Baja de US$ 937 millones a US$ 847 millones (-10%) y representa 24% del total. Aun así, junto con China, concentra alrededor de 60% de los envíos, por lo que el resultado anual sigue siendo muy sensible a lo que ocurra en ese eje.

Fuera de los dos grandes, la diversificación avanza con tasas altas, pero todavía sin la escala suficiente para redefinir el mapa. México llega a US$ 184 millones (+91%), Reino Unido a US$ 83.9 millones (+108%) y Países Bajos a US$ 67 millones (+55%). También aparecen señales en MENA, con Argelia en US$ 64 millones y Arabia Saudita en US$ 50 millones desde niveles bajos. La lectura es directa: la cola de mercados se está construyendo, pero el “cierre” del año sigue definido por China y Brasil, especialmente por el vínculo soya–China.

Identificación de modelo: Uruguay y Perú

En términos de modelo, Uruguay opera como un esquema de especialización por pilar: un producto dominante organiza el resultado y el resto funciona como amortiguador parcial o ajuste. Perú, en cambio, se aproxima más a un portafolio de campañas con varios pilares grandes que comparten liderazgo (arándano, uva, café, palta y cacao). Eso reduce la probabilidad de que un solo producto dicte el año, pero exige coordinación simultánea de múltiples cadenas y ventanas comerciales. La diferencia no es “mejor o peor”, sino de arquitectura: Uruguay gana simplicidad en el eje productivo, pero asume mayor sensibilidad al ciclo de un commodity y a pocos destinos; Perú reparte el riesgo entre productos, pero enfrenta mayor complejidad operativa.

Cierre: 2025 confirma la dependencia y deja una agenda clara hacia 2026

En síntesis, 2025 no es un año de salto, sino de confirmación. Uruguay crece, pero lo hace con una canasta más concentrada y con un liderazgo de la soya que viene desde 2012. El avance se sostiene por el impulso del commodity principal y por un giro parcial hacia aceites vegetales y otros productos alternativos, mientras trigo, cebada y malta restan. La agenda implícita hacia 2026 no es solo expandir el total, sino gestionar exposición: proteger la ejecución en el núcleo que define el año y convertir el crecimiento de rubros alternativos y de mercados medianos en diversificación con escala.